Capital (M6) le 8 mars 2015 : Assigner sa banque en justice et contester son prêt immobilier

Comme de nombreux téléspectateurs, vous avez regardé l’émission CAPITAL sur M6 le 8 mars 2015. Durant un reportage consacré au rachat de crédit, une solution alternative a été proposée : assigner sa banque en justice pour obtenir le remboursement des intérêts trop-versés et obtenir un taux défiant toute concurrence pour l’avenir.

Avantage de l’action judiciaire par rapport au rachat de crédit

De nombreux sites internet proposent du rachat de crédit (meilleurtaux.com par exemple). Cependant, le rachat a deux inconvénients majeurs :

- D’une part le paiement de l’indemnité de remboursement anticipée. Le plus souvent, si elle n’est pas négociée, cette indemnité atteint 3% du capital restant dû. Cela implique de réemprunter plus pour financer ce remboursement ainsi que les honoraires du courtier en rachat de crédit.

- D’autre part, le rachat de crédit ne permet en aucun cas de se voir rembourser les intérêts qui ont été versés à la banque depuis l’origine du prêt.

Le fonctionnement de l’action judiciaire diligentée contre sa banque.

Le principe a été longuement décrit à partir de la 50ème minute de l’émission Capital.

http://mareplaytv.fr/capital-emission-du-8-mars-2015_ba37db4aa.html

Durant l’émission, Chloé, Orthophoniste de 30 ans déclarait « Je ne m’attendais pas à ce qu’il y ait un tel gain ». (Environ 55 minutes)

J’ai moi-même rédigé plusieurs articles afin d’expliquer le mécanisme utilisé. Vous pouvez en prendre connaissance aux adresses suivantes :

- Intérêt légal 2015 et TEG/TAEG : Faut-il assigner sa banque ?

- Pourquoi une erreur de TEG est si lourdement sanctionnée ?

- Taux légal 2015 et Annulation de TEG

- Annuler les intérêts de son prêt : Le point sur les contestations de T.E.G

J’ai néanmoins entendu une erreur dans le reportage diffusé par M6 et c’est une question qui m’est posée par de nombreux clients.

Mon crédit a plus de cinq ans, est ce que je peux assigner ?

Dans le reportage, il est précisé que cette procédure n’est possible que pour les crédits de moins de cinq ans.

Cette affirmation, prise seule, est fausse. Tout dépend du point de départ utilisé.

- En effet, l’erreur qui servait de base au reportage concernait l’absence de mention du taux de période dans le contrat de prêt.

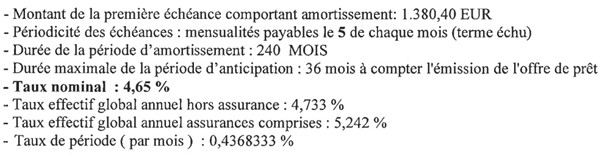

Voici par exemple une offre de prêt :

Exemple d'une erreur sur le taux de période

Le chiffre 0.4368333% est obtenu en divisant 5.242% par 12. C’est ce taux (Taux de période) qui était absent dans le Contrat de Chloé, Orthophoniste.

Or, une telle erreur est visible à première lecture. Autrement formulé, l’erreur était décelable au jour de signature de la convention.

Dans cette hypothèse, le point de départ du délai de cinq ans est le jour de la signature de la convention.

- Bien d’autres erreurs existent dans les contrats et reposent sur des calculs plus ou moins complexes.

Dans ces hypothèses, le consommateur est incapable de déceler seul l’erreur.

Sans être exhaustif, il peut s'agir de la durée de l'année utilisée, du nombre de jours de la période, des frais intégrés, des frais cachés, des modalités de calcul du taux ...

Le point de départ est alors le jour où l’emprunteur prend conscience de l'erreur qui a été commise. La première Chambre civile de la Cour de Cassation, spécialisée en crédit, a pris position à de nombreuses reprises sur cette question.

Cela en fait une action quasiment imprescriptible si l’erreur est bien cachée et/ou si des avenants de renégociation ont été signés.

Je reste en conséquence à votre disposition pour étudier votre contrat.

Pingback: La C.A de LYON valide la contestation d’un prêt remboursé

Félicitations, un post tout à fait sensé.